Ярославцам рассказали, как вернуть деньги за платные опции к кредитам и займам

Ярославцы могут отказаться от любой услуги, которую приобретают вместе с кредитом или займом. Чтобы принять решение, у заемщика есть 14 календарных дней после оформления договора. Ранее, до 30 декабря 2021 года, этим «периодом охлаждения» заемщики могли воспользоваться только в отношении страховок.

Как навязывают дополнительные услуги

Есть не так много людей, которые к кредиту желают прикупить медицинские консультации по интернету или помощь адвоката. Однако подобные дополнительные услуги банки и МФО всячески навязывают клиентам. Это может быть сделано по-разному.

Менеджер может утверждать, что без дополнительных услуг человек не сможет получить кредит или заем, или что без этих услуг процентная ставка будет выше. Но по общему правилу отказ от приобретения услуги не должен влиять на возможность получения кредита или займа. Процентная ставка же может повышаться только при отказе заемщика от страховки, которая будет покрывать именно риски обслуживания долга, а не, скажем, утрату багажа.

В последнее время дополнительные услуги часто навязывали автоматически. В заявлениях на кредит и в самом договоре заранее проставляли отметки о согласии на приобретение платных услуг. Люди не всегда обращают внимание на эти пункты в документе, в котором множество страниц. Рассчитывая свои силы, они ориентируются на полную стоимость кредита, которую в процентах и рублях указывают на первой странице договора в верхнем правом углу. Но фокус в том, что банки и МФО иногда, навязывая услуги, не включают их в этот ключевой показатель. И бывает, что только после первого платежа по кредиту или займу человек замечает, что переплачивает больше, чем предполагал, исходя из процентной ставки в рекламе.

Теперь проставленные за заемщика галочки объявили вне закона, а в Госдуму внесен законопроект, который обязывает включать все допуслуги в расчет полной стоимости кредита. Чтобы заемщик однозначно понимал, сколько он переплатит.

По правилам, вступившим в силу 30 декабря 2021 года, кредиторам запрещают заранее проставлять в договоре заемщика отметки о согласии им на получение дополнительных услуг. Их оформляют только тогда, когда человек сам ставит «галочку», то есть явно выражает свое согласие. Это должны учитывать не только банки и МФО, но и кредитные потребительские кооперативы и ломбарды.

«К сожалению, практика показывает, что люди не любят или не хотят внимательно читать договоры. И часто подписывают документ, не до конца понимая его условий. И этим кредиторы подчас пользовались. С введением новых законодательных норм дополнительная услуга может быть оформлена, только если человек самостоятельно проставит отметку о желании ее приобрести. То есть это уже будет осознанным и добровольным решением», – отметил заместитель управляющего Ярославским отделением Банка России Евгений Ефремов.

В прошлом году в Ярославском отделении Банка России отметили увеличение числа жалоб граждан на навязывание дополнительных услуг, теперь оно начало снижаться.

Какие услуги могут навязать банки и МФО

Чаще всего при оформлении кредита или займа банки и МФО предлагают людям страховки. За продажу страховок они получают комиссионные. Однако в 2018 году заемщикам дали право в течение двух недель подавать заявления, чтобы отказаться от страхования и вернуть потраченные на это деньги. Поэтому кредиторы стали чаще навязывать другие дополнительные услуги, вроде круглосуточного теледоктора или консультаций по коронавирусу, мастера на час и адвоката.

А иногда в действительности они входят в стандартный набор услуг при выдаче кредита или займа. За них по закону нельзя требовать платить отдельно.

Так, одна из МФО в Ярославле предоставила клиенту микрозаем в размере 150000 рублей. Но из этой суммы организация тут же забрала 15 тысяч. Как оказалось, согласно договору, за эти деньги она предоставила потребителю устное консультирование, услуги по подбору займа и оформила заявку. Оплата дополнительных услуг была включена в сумму займа без согласия заемщика, так как в заявлении этот нюанс даже не был предусмотрен. Ярославец в своей жалобе отметил, что в итоге фактически не смог распорядиться займом по своему усмотрению.

Жителю Рыбинска Олегу К. при оформлении потребительского кредита навязали кредитную карту, с которой будто бы можно вносить оплату без комиссии. Еще мужчина заплатил комиссию за открытие счета и зачисление кредитных денег на этот счет. После подписания договора он также обнаружил, что согласился на смс-информирование за 300 рублей в месяц.

«Частые жалобы на банки и МФО, которые мы получаем, – как раз на навязанные платные услуги к кредитам и займам. Человек приходит за займом или кредитом, а уходит, иногда даже не подозревая об этом, с целой «корзиной» услуг в придачу, в которой и помощь на дорогах, и подписка на онлайн-кинотеатр, и чего там только нет. Формально он сам на все это согласился, подписал заявление и договор, и доказать навязывание тут очень сложно. Теперь ситуация меняется – не нужно никому ничего доказывать, можно просто без объяснения причин сдать всю эту навязанную «корзинку» обратно и вернуть деньги. Однако это можно сделать только в течение первых двух недель, то есть еще до первого платежа», – советует руководитель Службы по защите прав потребителей Банка России Михаил Мамута.

Как оформить заявление на возврат

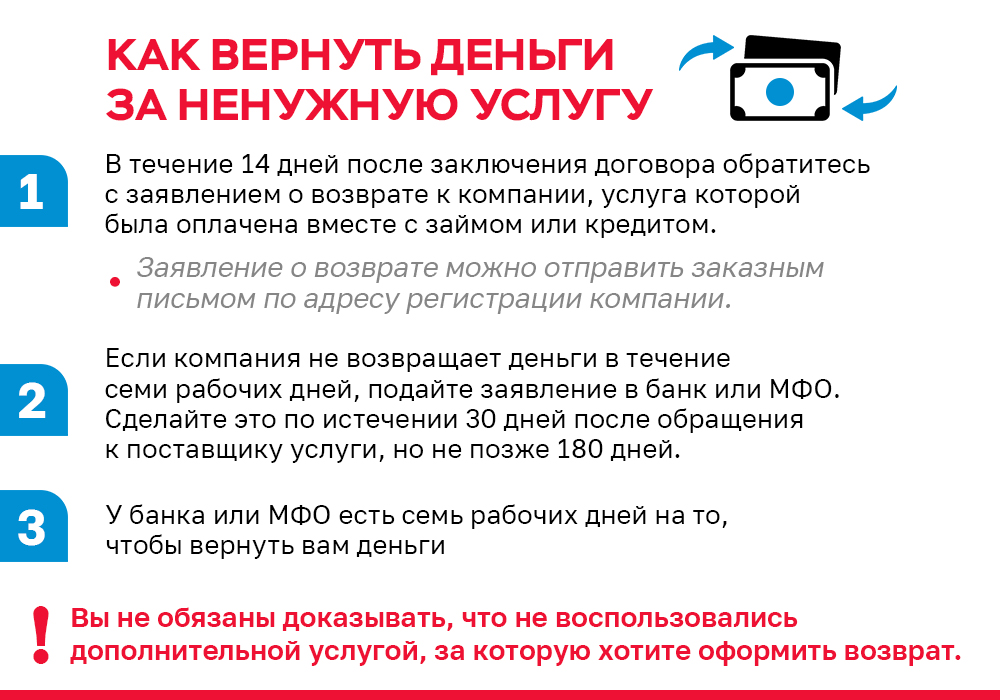

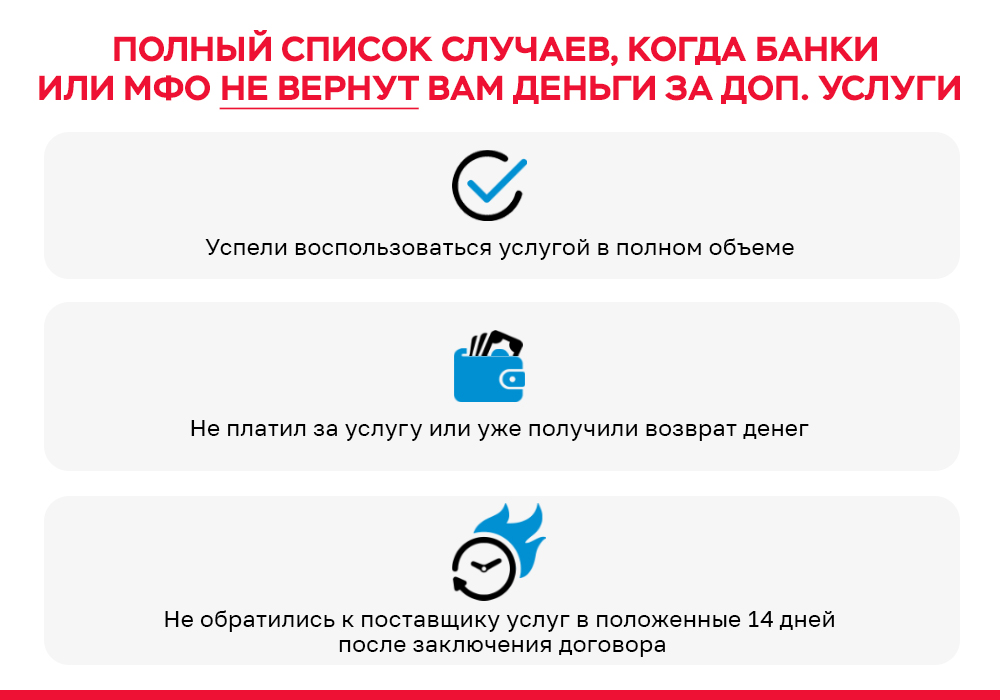

Чтобы потребовать деньги назад, нужно обратиться с заявлением о возврате к компании, услугу которой оплатили вместе с кредитом или займом. Как связаться с компанией, должно быть указано в договоре оформления. Это может быть электронная почта или мессенджер. Также отправить заявление о возврате можно заказным письмом по адресу регистрации компании. В течение семи рабочих дней компания должна перечислить деньги, вычтя стоимость фактически оказанных услуг.

Если компания не возвращает деньги, то следует подать заявление о возврате уже в банк или МФО. Однако сделать это можно только по истечении 30 дней после обращения к компании – поставщику услуги, но не позже 180 дней с этого момента.

У банка или МФО, в свою очередь, также есть семь рабочих дней на то, чтобы вернуть клиенту деньги.

«Хочу сказать, что необходимость читать договоры и повышать свою финансовую грамотность по-прежнему актуальна. Но новые нормы закона – это серьезный шаг в деле защиты прав потребителей финансовых услуг. И я уверен, что у ярославских заемщиков будет меньше проблем и неприятных ситуаций», – считает Евгений Ефремов.

Куда жаловаться заемщикам на навязывание платных услуг

Если вы увидели, что в заявлении на кредит/заем за вас уже проставлены галочки на оплату дополнительных услуг – сделайте скрин или фото и приложите его к жалобе

Аналогичным образом следует поступать, если банк или МФО безосновательно отказываются возвращать деньги за дополнительную услугу. К жалобе приложите договор и переписку с кредитором.

Специалисты Банка России проверят эту информацию (они могут проводить такие проверки в том числе в режиме «тайного покупателя») и проведут необходимую работу с кредитором. В этом случае банку или МФО грозит наказание.

Короткий адрес этой новости: https://yarreg.ru/n5q7f/

Комментарии: