Зачем существуют МФО? Разбираем популярные мифы о микрофинансовых организациях

Микрофинансовые организации. У некоторых россиян от этого словосочетания в голове рождаются не самые радужные образы. Воображение рисует огромные проценты, угрозы коллекторов и неминуемое выселение из обжитой квартиры. Некоторые считают, что любые МФО – абсолютное зло, которое нужно немедленно запретить. Но так ли это? И почему услуги этих организаций все равно востребованны? Попробуем разобрать популярные мифы об МФО и понять, зачем и кому они нужны.

Миф №1

МФО – полулегальные кредиторы, на которых нет управы. Стоит взять у них деньги, и вы окажетесь в серой зоне, где единственным документом, имеющим законную силу, окажется документ о займе с вашей подписью.

На самом деле

Микрофинансовые организации – небольшой, но важный элемент финансовой системы страны. Все их действия регулируются законом. Банк России следит, чтобы МФО соблюдали права потребителей, и проверяет их финансовую устойчивость.

В Ярославской области действует 109 офисов МФО иногородних компаний и 20 офисов региональных МФО, в том числе одно общество предпринимательского финансирования.

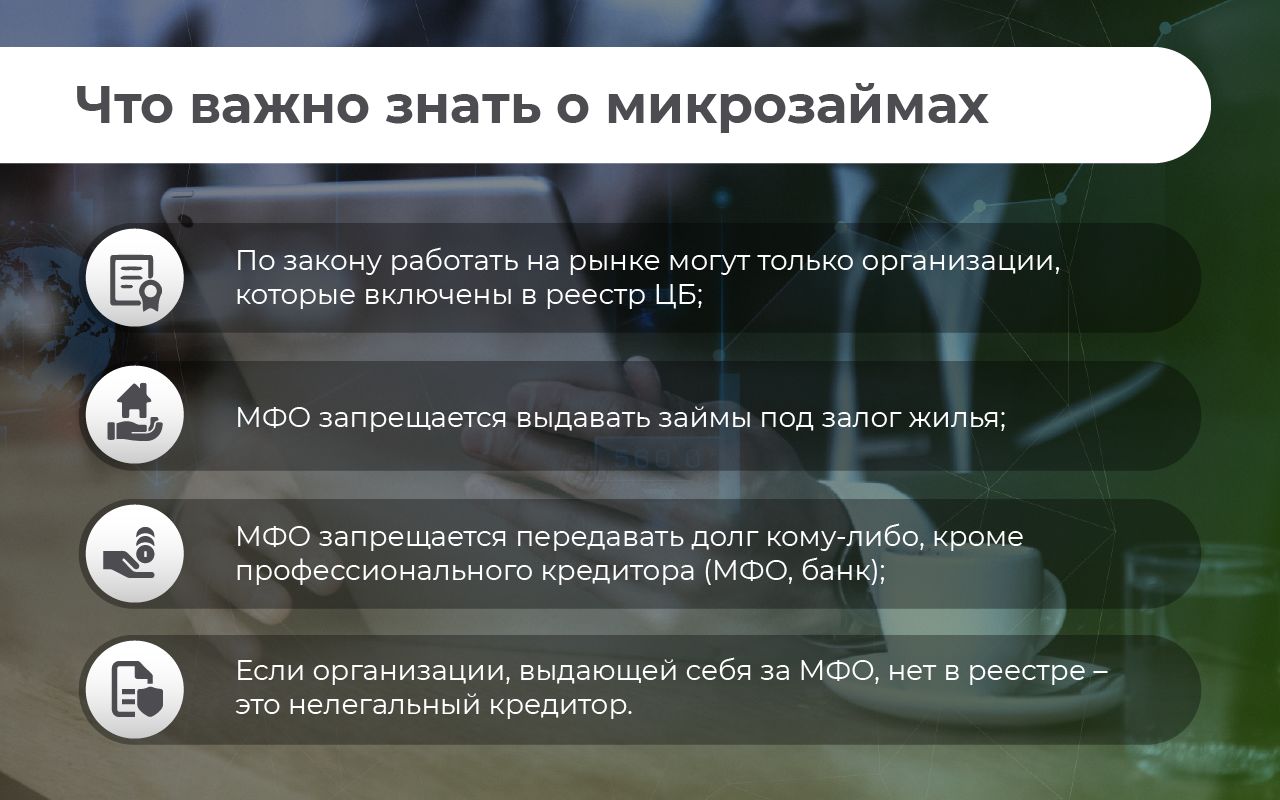

Проверить легальность МФО можно в реестре на сайте Центрального банка. Если компании нет в реестре – это нелегалы, и связываться с ними не надо.

Кстати, в поиске Яндекса сайты легальных МФО помечены синей галочкой, данные поисковик как раз берет у ЦБ.

И вот первая история из жизни, которой с нами поделился Олег К. из Рыбинска. У него небольшой собственный бизнес. Есть «Газель», на которой развозит продукты по магазинам города и ближних сел. И вот в один из рабочих дней случилась внезапная поломка автомобиля – полетела коробка передач. На ремонт нужно было срочно найти 28 тысяч рублей. Получить в банке даже такую небольшую сумму в тот же день не получилось. Обратился в МФО через сайт, получил онлайн-заем и отремонтировал машину. Уже через неделю, заработав эти деньги, Олег погасил долг с небольшой переплатой. А вот если бы история с ремонтом затянулась по причине отсутствия денег, ему пришлось бы заплатить по договору с торговыми сетями неустойку в 87 тысяч рублей.

Но есть и другая история, которая учит особой осторожности во всех вопросах, касающихся денег.

Не так давно в редакцию обратилась жительница Пошехонья Юлия С.

Она рассказала, что ей на карту была перечислена небольшая сумма денег, а потом стали поступать звонки якобы из МФО, что она клиент их организации, получила у них заем, и теперь они просят сумму вернуть с большими процентами. В ярославском отделении Банка России ситуацию прокомментировали так: легальные МФО так действовать не должны. Скорее всего, деньги женщине перечислили злоумышленники, чтобы втянуть ее в мошенническую схему. Поэтому необходимо обратиться в банк и написать заявление о возврате денег. Ни в коем случае снимать эти деньги или переводить их на какой-то счет по указанию неизвестных звонивших людей нельзя.

Миф №2

МФО выдают маленькие деньги под огромные проценты. Стоит только взять займ в 100 рублей, и через неделю ты будешь должен 100 тысяч. Причем никакой закон тебе не поможет.

На самом деле

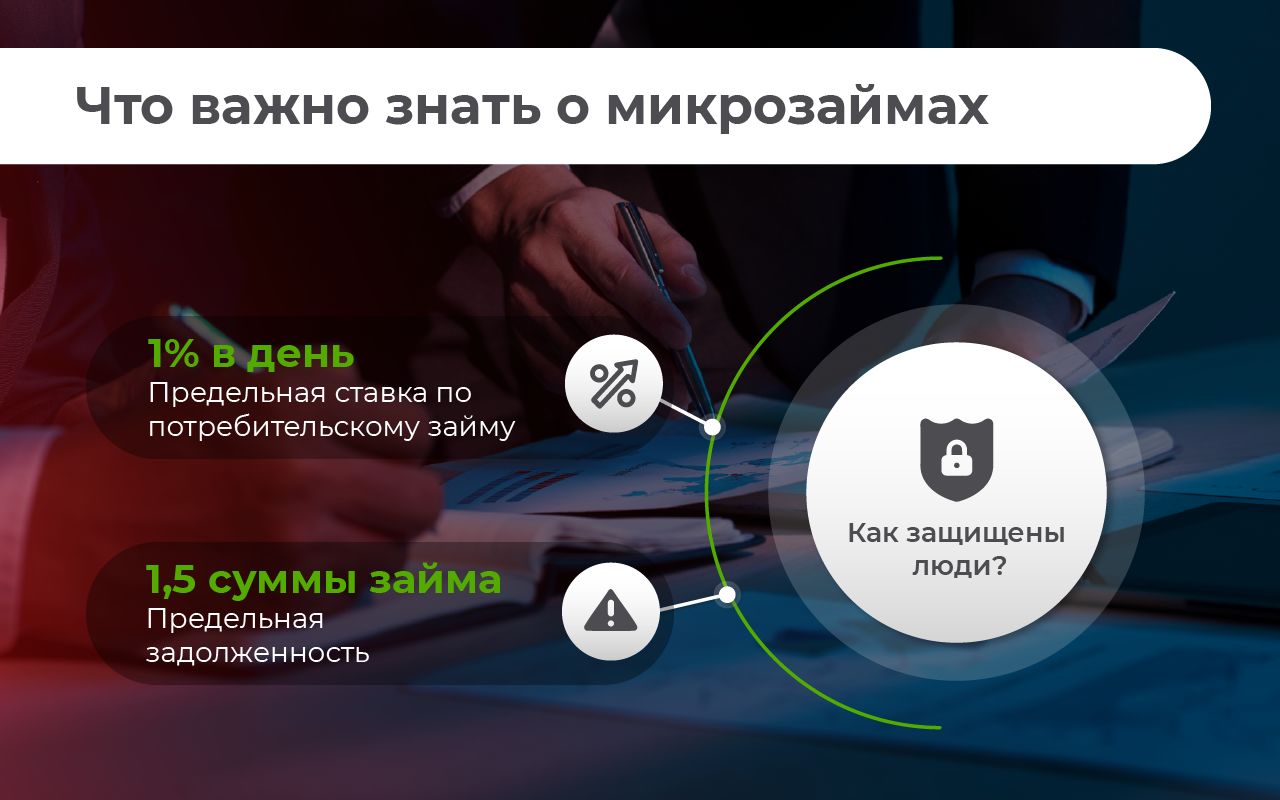

Максимально возможный процент под потребительский заем 1% в день, но если брать небольшую сумму на короткий срок, то это совсем немного. Более того, 365% за год не набежит. Закон прямо устанавливает предельную задолженность в 1.5 суммы займа. Причем это подразумевает любые платежи (неустойку, штрафы, пени и так далее). То есть, взяв 1 января 1000 рублей, 31 декабря вы должны будете отдать максимум 2500 (1000 рублей долга и 1500 сверху), но никак не 4650 рублей.

Более высокий по сравнению с банковским кредитом процент связан с высоким риском, который несут микрофинансовые организации. Они выдают займы быстро, без справок о доходах, не строго оценивая кредитную историю. Спрос на такие условия есть и будет. Если же запретить МФО работать, то люди, оказавшиеся в сложных обстоятельствах, могут уйти к нелегальным ростовщикам. Это опасно, ведь их права вообще не будут никак защищены.

Количество жалоб, поступающих от жителей региона, по поводу превышения предельной суммы задолженности и предельной процентной ставки снижаются. Тем не менее за 7 месяцев этого года 15 подобных обращений от ярославцев поступило в Банк России. Вот, например, Александра В. из Рыбинска пожаловалась на то, что непогашенный в срок заем за год превратился в долг, в 3 раза превышающий взятую сумму. Это явное нарушение со стороны МФО. По каждому подобному случаю проводится проверка, принимаются необходимые меры по устранению нарушений. Поэтому очень важно знать свои права и знать, куда обращаться в случае их нарушения.

Илья Кочетков, директор департамента микрофинансового рынка Банка России:

«За последние годы мы инициировали множество мер, благодаря которым рынок МФО стал гораздо более цивилизованным, клиентоориентированным. Получать займы можно быстро и комфортно (в том числе онлайн), не боясь «подводных камней».

Так, например, законом установлены предельные ставки по займам и другие ограничения – то есть МФО ни при каких обстоятельствах не возьмет с вас <космические> проценты. При этом по закону работать на рынке могут только те организации, которые внесены в реестр Банка России. Мы контролируем, соблюдают ли они требования законодательства, не нарушают ли права потребителей».

Миф №3

МФО отбирают квартиры. Пожалуй, главный страх любого россиянина – остаться на улице. В памяти людей еще живы бандитские присказки 90-х про «квартиру продашь, машину продашь».

На самом деле

Выдавать гражданам займы под залог жилья МФО запрещено. Закон действует с ноября 2019-го. Если такие условия вам предлагают – наверняка перед вами нелегал. Заключать с таким договоры на любых условиях – значит подвергаться риску. Лучше сообщите о такой компании в правоохранительные органы и в Банк России.

Миф №4

МФО – это займы «до зарплаты», то есть бизнес на бедах людей. Считается, что основная аудитория таких организаций – люди, с трудом сводящие концы с концами, на которых и наживаются алчные спекулянты.

На самом деле

Доля таких клиентов в микрофинансовых организациях не более 22%. К микрокредитам прибегают по разным причинам. Например, до 25% всех займов – это займы для малого и среднего предпринимательства, в том числе с господдержкой, по ставкам от 4% годовых.

Как сообщили в ярославском отделении Банка России, объемы микрофинансирования растут. И даже сложный для бизнеса 2020 год не изменил этой тенденции.

Вот цифры по Ярославской области. В прошлом году было заключено более 240 договоров в рамках программ государственной поддержки малого и среднего бизнеса, предоставлено микрозаймов почти на 415 млн рублей. Для сравнения: в 2019 году заключено 134 договора льготного микрозайма на сумму 259 млн рублей.За этими цифрами – реальные истории сохранения и развития бизнеса, несмотря на все сложности и эпидемиологические ограничения.

Миф №5

Вы возьмете деньги в МФО, а потом придут коллекторы в кожаных куртках и пристегнут наручниками к батарее.

На самом деле

Передача долга кому-то, кроме профессионального кредитора (банка, МФО) или коллектора, запрещена законом. МФО передают коллекторам лишь малую часть просроченной задолженности – самые тяжелые случаи. Деятельность коллекторов тоже регулируется законом, который, например, запрещает угрожать расправой, а уж тем более применять физическую силу к заемщику. После принятия Федерального закона №230, регулирующего работу коллекторов, количество жалоб, связанных с взысканием задолженности, только за 2020 год снизилось почти в два раза.

Илья Кочетков, директор департамента микрофинансового рынка Банка России:

«Взыскание просроченной задолженности – чувствительная тема. Конечно, взаимодействие с должниками должно быть цивилизованным. Закон определяет круг лиц, которые могут взыскивать задолженность, – это или профессиональные кредиторы, или коллекторы. В законе прописано, каким критериям должны соответствовать взыскатели, способы взаимодействия с должником – например, нельзя звонить по ночам или угрожать жизни и здоровью. Недавно вступил в силу еще один закон, который также принимался по инициативе Банка России. По нему для взаимодействия с членами семьи, соседями, родственниками должника и другими людьми кредиторам или коллекторам придется получить их согласие. Раньше было достаточно только согласия самого заемщика. Все эти меры способствуют наведению порядка в вопросах взыскания просроченной задолженности».

Результаты принятых мер подтверждает и динамика жалоб ярославцев. В январе – июле этого года жалоб на действия, связанные с возвратом долга по микрозаймам, поступило от жителей региона в 3 раза меньше, чем за такой же период 2020 года.

Миф №6

МФО приносят вред, и без них было бы лучше. Потому что см. мифы № 1 – 5.

На самом деле

В отдаленных городах и территориях, где мало или вообще нет банков, гражданам и малому бизнесу сложнее получить доступ к заемным деньгам, тут на помощь приходят именно МФО. Кроме того, часто клиентами МФО становятся люди, которым по разным причинам сложно получить кредит в банке – например, нет справки о доходах, поручителей, не устроила кредитная история, нет залога и так далее. МФО также гораздо оперативнее выдают деньги, чем банк, – это важно для тех, кому деньги нужны здесь и сейчас. Услуги МФО незаменимы для малого бизнеса, когда нужно срочно оплатить товар или внести арендный платеж.

Илья Кочетков, директор департамента микрофинансового рынка Банка России:

«Микрофинансовые компании делают финансовые услуги максимально доступными для людей и бизнеса, а сам рынок МФО – это небольшая, но очень важная часть российской финансовой системы. Банки работают далеко не во всех населенных пунктах, особенно небольших, удаленных. Кроме того, зачастую малым и микропредприятиям – например, семейному бизнесу – получить кредит в банке непросто. Особенно на начальном этапе, в момент становления. Иногда это может быть дело, организованное индивидуальным предприятием, самозанятым. Иногда деньги им нужны на короткий срок, буквально на пару дней – закупить нужный товар, отремонтировать необходимую технику или оборудование. В этих случаях и могут помочь МФО, в том числе специализированные, которые занимаются финансированием малого бизнеса.

Запрет МФО не устранит потребность людей и малого бизнеса в доступе к коротким и небольшим займам. Без таких услуг свободную нишу тут же займут нелегалы. Для нелегалов законы не писаны вовсе, и все, чего люди так боятся, вступая в отношения с МФО, станет реальностью. Сегодня настоящую опасность для граждан представляют именно нелегальные финансовые организации. Подавляющее большинство страшных историй, которые люди связывают с работой МФО, на самом деле связаны именно с «черными кредиторами». Отличить одних от других «на глаз» не всегда легко, но есть простой и надежный способ – проверить на сайте Банка России. Есть в реестре – значит, можно обращаться за займом.

И, кстати, если организация легальна, но вы считаете, что она нарушает ваши права, пожаловаться на нее можно все в тот же Банк России».

Илья Кочетков, директор департамента микрофинансового рынка Банка России:

«Получить заем в МФО очень просто, микрофинансовые организации помогают людям и компаниям, которым нужны деньги здесь и сейчас. Но перед тем как брать деньги в долг, нужно подумать, как вы будете их отдавать. Долг не исчезнет сам собой, и нужно заранее спланировать его возврат в установленные договором сроки. Такой подход позволит вам избежать закредитованности, сохранить хорошую кредитную историю.

При работе с МФО советуем соблюдать простые правила:

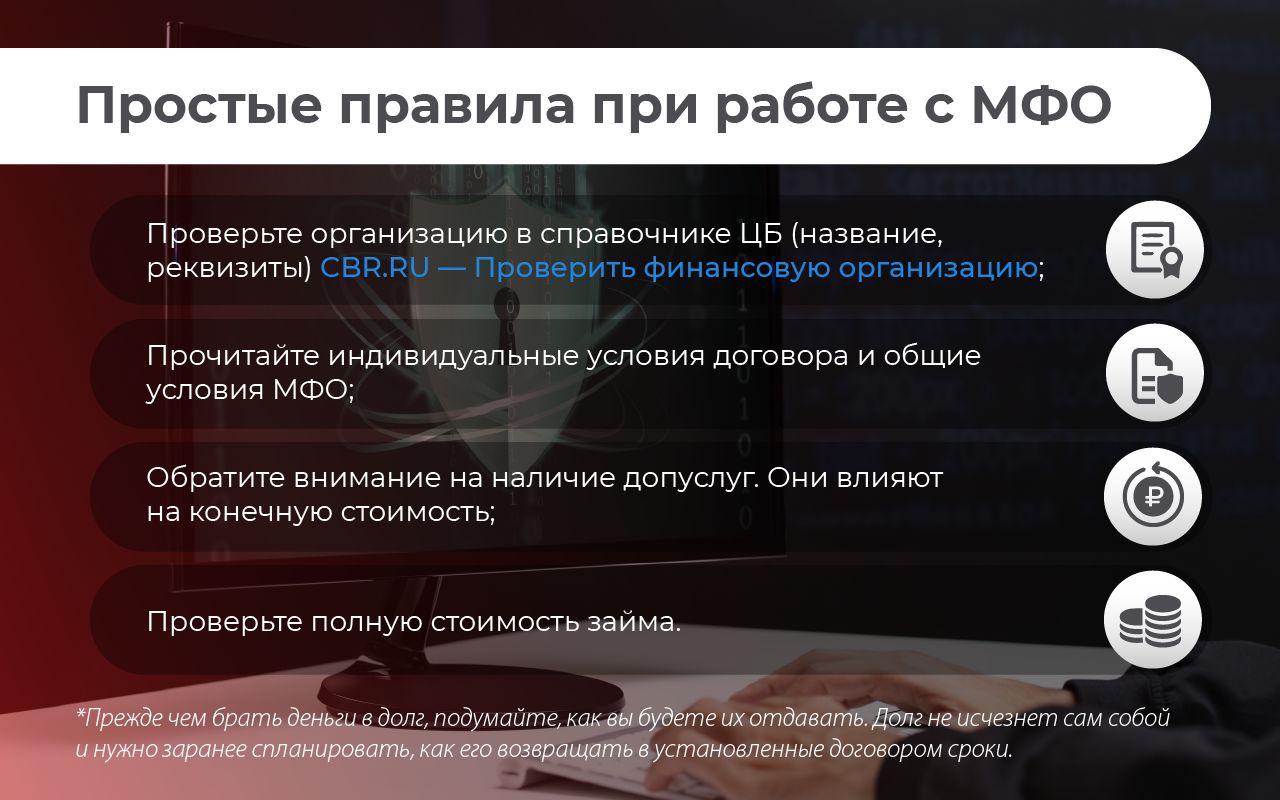

· Проверьте организацию в реестре, обращая внимание на все детали – название, реквизиты. Бывает, что нелегальные кредиторы маскируются под реально существующие МФО.

· Оцените процентные ставки, прочитайте индивидуальные условия договора (они должны быть в табличной форме) и общие условия (устанавливаются МФО).

· Обратите внимание на наличие дополнительных услуг. Они влияют на сумму, которую вам нужно вернуть.

· Проверьте полную стоимость займа. Она обязательно должна быть указана в рамке в правом верхнем углу на первой странице индивидуальных условий договора.

· Погашая задолженность, сохраните документы об оплате (чек, квитанцию или приходно-кассовый ордер). Заем считается погашенным в тот момент, когда средства поступили на счет или в кассу МФО. Попросите у кредитора справку о том, что вы погасили заем (часть долга по займу)».

Короткий адрес этой новости: https://yarreg.ru/n5lex/

Комментарии: